Akkreditatsiyadan o‘tgan yangi qurilgan uy-joylar

МКB tomonidan akkreditatsiyadan o‘tgan yangi uy-joylar ro‘yxati

Davlat tomonidan yordam, shaffof shartlar, yillik stavka 16,99% dan boshlanadi va minimal hujjatlar talab qilinadi

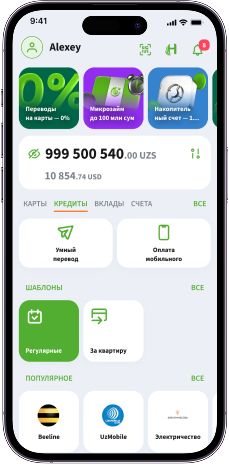

Ipoteka bo‘yicha onlayn arizani to‘ldiring

Bankning dastlabki qarorini 10 daqiqa ichida bilib oling

Maslahat oling va hujjatlarni to‘plang

Shartnomani imzolang va bank ofisidan mablag'ni olib keting — 5 ish kunigacha

Siz kreditning shartlari va qiymati to‘g‘risida, to‘lovlar va hisob-kitoblar tartibi to‘g‘risida (foizlar, jarima va penyalar), kredit shartnomasi bo‘yicha Sizning huquqlaringiz va majburiyatlaringiz to‘g‘risida, kredit shartnomasi bo‘yicha yuzaga kelishi mumkin bo‘lgan xatarlar va javobgarliklar to‘g‘risida, shuningdek Sizga tushunarsiz bo‘lgan boshqa masalalar yuzasidan bankdan to‘liq va batafsil ma’lumot olishga haqlisiz.

Agar Sizda shikoyatlar mavjud bo‘lsa, u holda Siz murojaatingizni +998 (78) 150-11-22 (yoki 1233 qisqa) raqamli telefonga yoki Toshkent shahar, Shaxrisabz ko‘chasi, 30-uy manzilga yoki info@ipotekabank.uz elektron manzilga jo‘natishingiz mumkin.

МКB tomonidan akkreditatsiyadan o‘tgan yangi uy-joylar ro‘yxati

Biz bilan hamkorlik qiling - har bir bosqichda yordam berishga tayyormiz. Shaxsiy menejer har doim siz bilan aloqada.

Bu yerda sug‘urta haqida bilishingiz kerak bo‘lgan barcha ma’lumotlarni taqdim etiladi.