Imkoniyat –

bank hamkorlaridan qurilayotgan uylardagi xonadon

Yangi qurilgan uylarni ulushdor sxemasi orqali kredit. Qurilish davomida imtiyozli davr mavjud

Arizani rasmiylashtirish

63 yoshdan keyin hayot sug‘urtasi yoki daromadi mavjud birgalikda qarz oluvchi talab qilinadi.

Daromad talablari:

- Ishchi yoki o‘zini o‘zi band qilgan

- O‘zini o‘zi band qilganlar uchun birgalikda qarz oluvchi doimiy daromadga ega bo‘lishi kerak

- So‘nggi 6 oy bo‘yicha tasdiqlangan daromad (ma’lumotnoma / ko'chirma)

- Minimal daromad: qarz oluvchi va birgalikda qarz oluvchilar oyiga jami kamida 1 050 000 so‘m tashkil etish kerak (o‘zini o‘zi band qilganlar bundan mustasno).

Birgalikda qarz oluvchilar:

- Uchtaga qadar, har birining rasmiy daromadi bo‘lishi kerak.

- Shaxsni tasdiqlovchi hujjat (O‘zbekiston pasporti)

- Quruvchi bilan oldi-sotdi shartnomasi (investitsion / ulushdor sxema)

- Ta’minot hujjatlari: qurilish davrida — kafolat / sug‘urta polisi / boshqa shakllar; uy-joy topshirilganda — sotib olinayotgan xonadon garov sifatida rasmiylashtiriladi

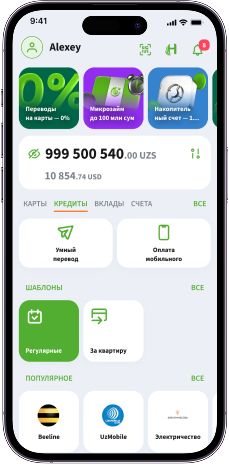

Ipotekani 4 qadamda rasmiylashtiring

Ipoteka bo‘yicha onlayn arizani to‘ldiring

Bankning dastlabki qarorini 10 daqiqa ichida bilib oling

Maslahat oling va hujjatlarni to‘plang

Shartnomani imzolang va bank ofisidan mablag'ni olib keting — 5 ish kunigacha

Arizani to‘ldiring — va biz siz uchun eng yaxshi yechimni tanlab beramiz

- O’zR fuqarolari rasmiy (doimiy) daromad bilan

- O’zini o’zi band qilgan O’zR fuqarolari — faqat hamqarz bilan

- 21 yoshdan boshlab. So’nggi to’lov kuni bo’yicha — 70 yoshdan katta bo’lmasligi kerak

- 63 yoshdan keyin hayot sug’urtasi polisi majburiy (yoki daromadga ega hamqarz kredit muddati oxirigacha bo’lishi kerak)

- Rasmiy daromad bilan — 20% dan boshlab

- O’zini o’zi band qilgan + hamqarz bilan — 30%

- Rasmiy daromad bilan — yillik 0% dan 20% gacha

- O’zini o’zi band qilgan + hamqarz bilan — yillik 23%

- Qurilishchi China House — Qurilish bosqichida 20%, kadastrni olishdan keyin 18%.

- Qurilishchi Stroy Premium House — Qurilish bosqichida 20%, kadastrni olishdan keyin 18% (qurilishchi tomonidan foiz stavkasini subsidiyalash — har oyda 2%, kadastrni olishgacha).

- So’nggi 6 oy uchun tasdiqlangan daromad (ariza beruvchi / hamqarz uchun)

- Minimal umumiy oylik daromad — kamida 10 050 000 so’m (o’zini o’zi band qilganlardan tashqari)

- Maksimal qarz yuki (DTI) — ≤50%. Ya’ni daromadingizning kreditlarga ketadigan qismi 50% dan oshmasligi kerak.

- Pasport / ID karta

- Oldi-sotdi shartnomasi

- Garov bo’yicha hujjatlar (ta’minotga tegishli hujjatlar)

www.ipotekabank.uz

Tel:(78) 150-11-22,

Aloqa markazi:1233

1-bo'lim. Kredit ma'lumotlari

Siz kreditning shartlari va qiymati to‘g‘risida, to‘lovlar va hisob-kitoblar tartibi to‘g‘risida (foizlar, jarima va penyalar), kredit shartnomasi bo‘yicha Sizning huquqlaringiz va majburiyatlaringiz to‘g‘risida, kredit shartnomasi bo‘yicha yuzaga kelishi mumkin bo‘lgan xatarlar va javobgarliklar to‘g‘risida, shuningdek Sizga tushunarsiz bo‘lgan boshqa masalalar yuzasidan bankdan to‘liq va batafsil ma’lumot olishga haqlisiz.

Agar Sizda shikoyatlar mavjud bo‘lsa, u holda Siz murojaatingizni +998 (78) 150-11-22 (yoki 1233 qisqa) raqamli telefonga yoki Toshkent shahar, Shaxrisabz ko‘chasi, 30-uy manzilga yoki info@ipotekabank.uz elektron manzilga jo‘natishingiz mumkin.